티스토리 뷰

반응형

염승환 일일시황 2021-08-24 화요일

<2021-08-24 염승환 언급 종목 정리>

<염승환 마감 시황>

1. 오후장에 변동성이 되게 심했다. 2차전지가 급락했다.

2. 2차전지는 많이 오른 게 악재가 아닌가 싶다. 다른 건 걱정 없다.

3. 9월 추석 전까지 오르락내리락 할 것이다.

4. 리서치 계속 하시면서 보유 기업 잘 판단하시라.

5. 급등한 건 절대 따라가지 마시라.

<염승환 보고서>

1.

삼성전자 투자 발표했다. 전략산업 주도권 확보를 위한 투자 확대한다. 메모리 절대우위 유지하고, 시스템반도체 세계 1위 도약 기반 마련한다. CDMO·바이오시밀러 강화 통해 제2 반도체 신화 도전한다. 차세대 통신으로 5G 리더십을 Beyond 5G/6G에서도 지속 강화한다. AI, 로봇, 슈퍼컴퓨터 등 4차 산업혁명 주도권 강화한다.

2. 현대해상 목표주가 35,000원으로 상향. 2분기 순이익 30% 증가했다. 손해율 하락, 차보험료 인상 효과 덕이다.

3. 반도체, 테슬라D1 패키징 기술이 핵심. 자율주행 연산을 위해 Dojo 컴퓨터와 프로세서 D1 공개했다. 7나노 공정 제조하고, 머신러닝 한다. 구글, 아마존, 바이두. D1 패키징 기술에서 새로운 개념을 도입한 것으로 보인다.

종합 패키지 관련 기업은 네패스, SFA반도체, 엘비세미콘. 후공정 업체 관심 필요하다.

4.

대덕전자 부가가치가 높은 반도체 패키지 기판 비중 증가했다. 영업이익률이 2.8%에서 7% 급증할 전망이다. FC-BGA(대덕전자 집중투자), FC-CSP 쇼티지. 목표주가 24,000원 유지. 선제적인 투자로 새로운 도약을 진행한다. FC-BGA는 자동차에 많이 투입될 전망이다.

5.

티앤엘 목표주가 80,000원으로 상향. 높은 마진의 북미향 트러블 케어 패치 매출 고성장에 따른 영업 레버지리 효과와 규모의 경제 달성에 따른 외주 포장 단가 하락이 큰 폭의 매출총이익률 개선에 기여했다. 특히 실적을 끌어올린 핵심 제품인 창상피복재(상처 부위에 붙이는 인공피부)는 약 80억원의 수출액을 달성하며, 전년 동기 대비 150% 이상 증가했다. 30% 넘는 영업이익률 지속에 2022년 하이드로콜로이드 생산 설비 증설까지 감안하면 미용·의료 업체들 가운데 독보적인 실적 모멘텀 있다. 현재 PER 13배다. 목표주가 기준 내년도 PER 19.9배다.

6.

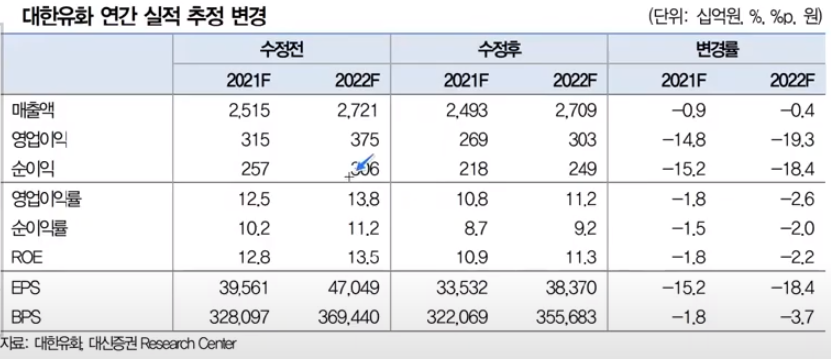

대한유화 목표주가 375,000원으로 하향. 실적 둔화는 불가피하지만 이미 선반영되었다. 2차전지 분리막 소재 가치 상승 전망이다. 분리막 PER 81배, 분리막 소재 40배. 2차전지 한국 소재 평균 50배다. 현재 PER 5.7배로 저평가 되어있다.

7.

세진중공업 목표주가 11,000원으로 하향. 일회성 비용 발생했다. 초점은 내년으로 맞추자. 조선기재자(LPG탱크), 플랜트모듈, 해상풍력. 3분기 실적도 반등은 어려운 상황이지만 4분기부터 개선될 예정이다.

8. LG화학 GM 볼트 리콜확대 영향 분석 보고서 나왔다. 총 14.2만대 리콜대상 확정되었다. GM은 2.11조원 손실될 것으로 보인다. LG에너지솔루션은 2,000억 수준. 충당금 쌓을 전망이다. VW ID3 화재 추가 조사 필요하다.

9. HMM 파업이슈 있었다. 노조측 제안 수용시 추가비용은 1,200억원 정도든다. 매출액 대비 1% 수준이라 기업가치 영향은 제한적이다. 단, 해상노조가 다 이직을 하면 가업가치에는 부정적이다.

10. 코윈테크 2차 전지 장비업체다. 이제는 실적을 볼 때다. 상반기 영업이익 333% 급증. 내년 미국, 폴란드, 헝가리, 중국 등에서 수주 확대 전망된다. 스마트 무인 자동화 설비, 대규모 수주 기대감있다. 3분기도 흑자전환, 42% 상승 여력 있다.

11.

KCC 목표주가 500,000원. 지금봐야할 단 하나의 기업이다. KCC는 10만원 현금이 든 지갑을 5만원에 사는 주식이다. 글로벌 유기실리콘 가격이 연일 사상 최고치를 기록했다.

유기실리콘은 규소로 만든 접착제로 윤활유 역할 역시 담당한다. 건설용, 산업용으로 많이 쓰이는데, 가격이 지난해까지 t당 1만5000~2만위안 안팎에서 최근 들어 약 3만위안까지 상승했다.

건자재 업체로 알려져 있지만 2018년 세계 3대 실리콘 기업인 모멘티브를 인수하면서 사실상 ‘실리콘 기업’으로 거듭났다. 지난해 기준 매출의 48.0%가 실리콘 사업 부문, 건자재 부문은 15.8%에 불과하다.

중국 정부의 환경 규제 때문에 유기실리콘 수요가 늘어나고 있는데도 증설을 하지 않아 생산 단가가 상승했다. 중국은 세계 유기실리콘 생산량의 60%를 담당한다.

주린이가 가장 알고 싶은 최다질문 TOP 77:염블리 염승환과 함께라면 주식이 쉽고 재미있다

COUPANG

www.coupang.com

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

[주식 종목 추천] 한컴위드(핀테크주, 저평가주, 목표 주가)

[주식 종목 추천] 한글과컴퓨터 (소프트웨어주, 저평가주, 목표 주가)

반응형

'5분 주식 > 염승환 부장 시황 요약' 카테고리의 다른 글

| 염승환 일일시황 2021-08-26 목요일 (0) | 2021.08.26 |

|---|---|

| 염승환 일일시황 2021-08-25 수요일 (0) | 2021.08.25 |

| 염승환 일일시황 2021-08-23 월요일 (0) | 2021.08.23 |

| 염승환 일일시황 2021-08-20 금요일 (0) | 2021.08.20 |

| 염승환 일일시황 2021-08-19 목요일 (0) | 2021.08.19 |

공지사항

최근에 올라온 글